Lorsqu’on se lance dans une activité libérale, la question du régime fiscal se pose. Deux options s’offrent aux professionnels libéraux : le régime du micro-BNC (Bénéfices Non Commerciaux) et le régime de la déclaration contrôlée. Ce choix impacte directement la gestion comptable, la fiscalité, et la dimension juridique de l’activité. Dans cet article, nous réunissons les infos essentielles des deux régimes pour aider les professionnels libéraux à opter pour la meilleure solution.

Je suis un professionnel libéral et je cherche un expert-comptable 👈

Micro-BNC : pour la simplicité

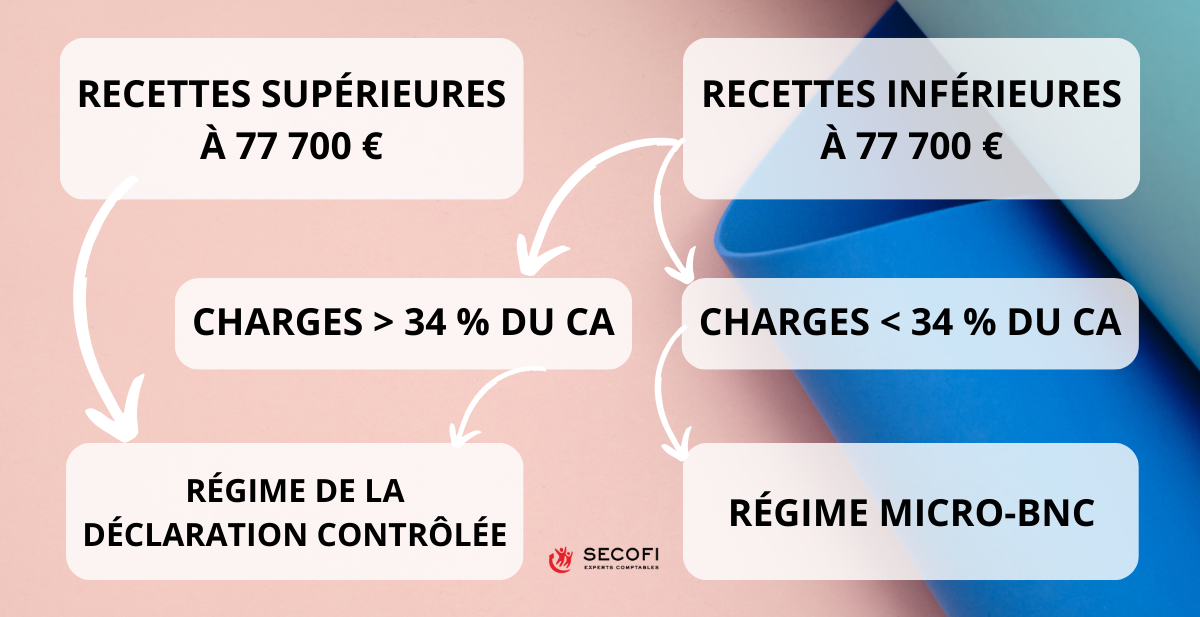

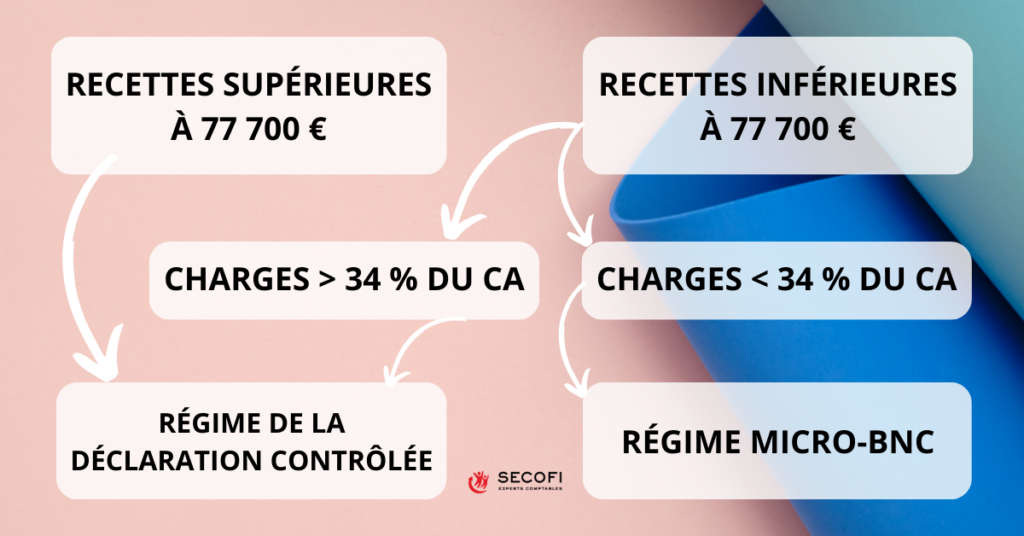

Le micro-BNC est un régime simplifié, adapté aux professionnels libéraux dont le chiffre d’affaires annuel ne dépasse pas un certain seuil (77 700 € en 2024 *). Dans ce régime, les charges sont calculées de manière forfaitaire (34 %), permettant une gestion comptable allégée.

Avantages du micro-BNC

- Simplicité comptable : Le micro-BNC simplifie la comptabilité en fixant un abattement forfaitaire (34%) appliqué au chiffre d’affaires pour déterminer le bénéfice imposable.

- Allègement administratif : Moins de formalités administratives, notamment en termes de suivi des charges réelles, simplifie la gestion quotidienne pour les professionnels libéraux. Il vous suffit de maintenir un livre des recettes dans lequel vous documenterez de manière quotidienne les revenus professionnels. Assurez-vous d’inclure l’identité du payeur, le montant des honoraires perçus, la date, et le mode de paiement pour chaque transaction.

Régime de la déclaration contrôlée : pour optimiser

Le régime de la déclaration contrôlée convient aux professionnels libéraux dont le chiffre d’affaires excède le seuil du micro-BNC (77 700 €) mais aussi à ceux dont les charges dépassent les 34 % du chiffre d’affaires. Il nécessite une comptabilité plus détaillée, mais offre une meilleure optimisation fiscale.

Avantages de la déclaration contrôlée

- Précision comptable : Dans ce régime, les charges sont déduites sur la base des frais réels engagés, ce qui permet une comptabilité plus précise.

- Optimisation fiscale : La déclaration contrôlée offre la possibilité de déduire l’ensemble des charges réelles, ce qui peut être avantageux pour les professionnels libéraux ayant des frais importants.

Comment choisir entre Micro-BNC et régime réel (2035) ?

Expert-comptable : soutien indispensable des activités libérales

Accompagnement comptable

Quel que soit le régime choisi, recourir aux services d’un expert-comptable spécialisé dans les activités libérales est recommandé. Un cabinet d’expérience vous guidera dans le suivi comptable, la déclaration fiscale, et vous offrira les conseils personnalisés en fonction du régime sélectionné.

Anticipation des obligations fiscales

L’expertise comptable permet d’anticiper les obligations fiscales, d’optimiser la gestion financière, et d’éviter d’éventuelles erreurs qui pourraient entraîner des conséquences fiscales indésirables.

* 77 700 € : le seuil de 2023, 2024 et 2025