La mise en place de la facturation électronique en France est une réforme majeure qui impacte toutes les entreprises assujetties à la TVA. Initialement prévue pour 2024, cette obligation a été reportée pour permettre aux entreprises de se préparer adéquatement. Cet article détaille le calendrier précis de cette transition, les obligations concernées et les implications pour les entreprises de différentes tailles.

Pourquoi un calendrier pour la facturation électronique ?

L’objectif principal de cette réforme est d’uniformiser les règles de facturation afin de lutter contre la fraude à la TVA et de simplifier la comptabilité des entreprises. Depuis 2021, les entreprises ont déjà l’obligation de transmettre leurs factures destinées au service public par voie électronique. L’élargissement de cette obligation à toutes les transactions entre entreprises assujetties à la TVA vise à moderniser les pratiques commerciales et à améliorer l’efficacité des processus comptables et financiers. Le calendrier progressif permet aux entreprises de s’adapter en douceur à ces nouvelles exigences.

Dates clés de la réforme

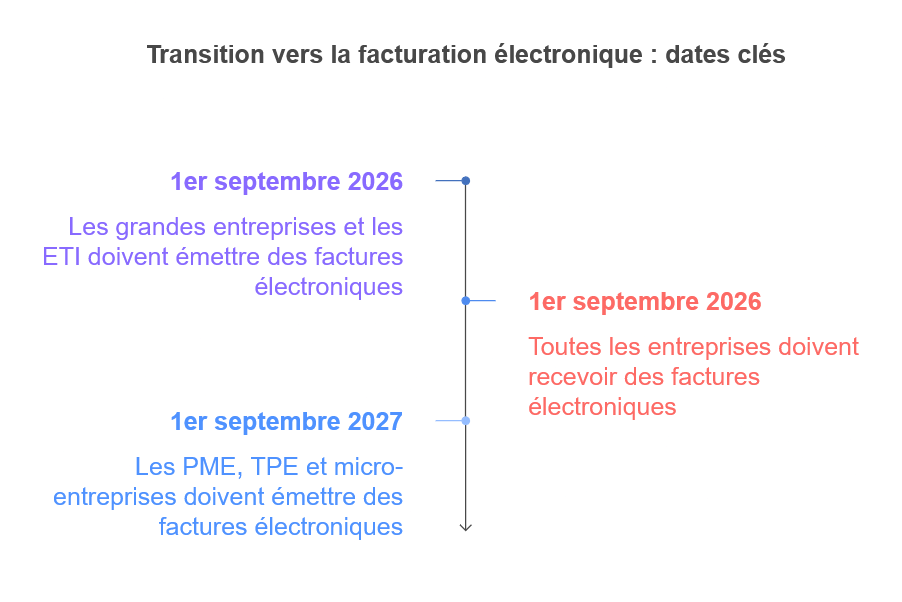

Le calendrier de la facturation électronique est structuré en deux échéances principales. L’obligation d’émettre des factures électroniques sera effective à partir du :

- 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI).

- 1er septembre 2027 pour les petites et moyennes entreprises (PME), les micro-entreprises et les indépendants.

Toutes les entreprises, quelle que soit leur taille, auront l’obligation de pouvoir recevoir des factures électroniques à partir du 1er septembre 2026.

Entreprises concernées par la réforme

La facturation électronique concerne toutes les entreprises établies en France et assujetties à la TVA. Cela inclut les :

- Grandes entreprises (plus de 5 000 salariés).

- Entreprises de taille intermédiaire (ETI) (250 à 5 000 salariés).

- Petites et moyennes entreprises (PME) (10 à 250 salariés).

- Micro-entreprises (moins de 10 salariés) et indépendants.

- Les assujettis non redevables à la TVA comme les micro-entrepreneurs et les personnes morales en franchise de base de TVA.

Transactions visées par la facturation électronique

La facturation électronique s’applique aux opérations suivantes :

- Les livraisons de biens.

- Les prestations de services.

- Les acomptes se rapportant à ces opérations.

- Les livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité.

Il est important de noter que l’obligation de facturation électronique concerne uniquement les transactions entre entreprises assujetties à la TVA et les transactions avec le secteur public. Les transactions avec les consommateurs ne sont pas concernées par cette obligation.